杠杆型股票 净利暴增1292.86%! 准80后博士掌门人, 如何引领智慧医疗新浪潮?

杠杆型股票

杠杆型股票

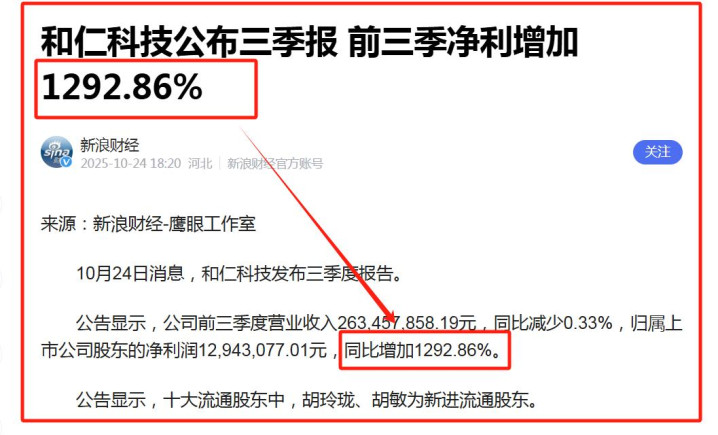

2025年12月3日,和仁科技(300550.sz)收于13.54元,市值35.55亿。而就在两月前,和仁科技(300550.sz)发布了第三季度报告。

这家总部位于杭州的医疗信息化企业,在报告期内实现营业收入2.63亿元,而真正让人瞠目结舌的数字藏在利润栏:

归属于上市公司股东的净利润达到1294.31万元,同比暴增1292.86%。扣除非经常性损益后,这一数字仍高达1092.82万元,同比增长1124.98%。

和仁科技,这家在智慧医疗浪潮中已经耕耘十多年的公司,似乎迎来了自己的拐点时刻。而站在这一拐点中央的,是一位准80后博士——公司董事长兼总经理赵晨晖。

No. 01

业绩爆发

和仁科技最新的三季度财务数据如同一份充满矛盾的医学影像报告,让市场观察者既兴奋又困惑。

公司前九个月实现了2.63亿元的营业总收入,与去年同期相比几乎没有变化,仅微幅下降0.33%。但在利润端,公司却展现了惊人的爆发力。

归属于上市公司股东的净利润飙升至1294.31万元,同比增长超过12倍。如果拆分季度来看,第三季度的表现更加集中,单季度实现净利润1646.31万元,同比增长7.87%。

盈利能力指标也全线飘红。报告期内,公司毛利率达到47.37%,同比大增11.72个百分点。

净利率更是从去年同期的低点跃升至4.24%,增幅高达2045.6%。每股收益也从去年同期的极低水平上升至0.05元,同比增长1308.57%。

这种“收入不增利润大增”的现象,在和仁科技的财报历史上并不多见。根据财报体检工具的分析,公司上市以来已有八年年报记录,其中亏损年份出现两次,显示其生意模式曾经历较大波动。

No. 02

掌门人轨迹

在解读和仁科技业绩突变之前,必须了解站在公司舵位的这位准80后掌舵者。赵晨晖出生于1979年,是一位典型的“学霸型”企业家。

2010年7月,赵晨晖在浙江大学开始了他的科研生涯。两年多的高校科研工作,为他日后在医疗科技领域的发展奠定了扎实的理论基础。

2012年11月,他转入产业界,加入宁波市科技园区明天医网科技有限公司担任产品部经理。这段经历使赵晨晖从纯粹的科研人员转变为理解市场需求的产品管理者。

2014年,赵晨晖迎来了职业生涯的重要转折点——加入浙江和仁科技,担任公司首席技术官(CTO)。

在长达八年的时间里,他专注于公司的技术研发和产品创新,深度参与了和仁科技在医疗信息化领域的技术积累。

2022年5月,赵晨晖被任命为公司总经理。一年后,2023年5月,他正式出任和仁科技董事长。从CTO到总经理再到董事长,赵晨晖完成了从技术专家到企业全面管理者的转变。

No. 03

财务密码

和仁科技利润暴增背后的财务密码,可以从几个关键指标的变化中找到线索。

从资产负债结构来看,公司实现了显著优化。截至三季度末,公司有息负债为5633.62万元,较上年同期的1.26亿元大幅下降55.20%。债务负担的减轻直接减少了财务费用支出,为利润增长创造了条件。

同时,公司的资产质量也有所改善。应收账款为2.94亿元,相比2024年同期的3.26亿元减少了9.86%。尽管这一数字仍然较高,但下降趋势显示公司在回款管理上取得进展。

成本控制方面,公司展现出较强的执行力。尽管营业收入基本持平,但通过优化运营,公司在保持技术研发投入的同时,实现了利润的大幅释放。

第三季度单季数据显示,公司实现营业总收入1.05亿元,同比增长0.7%。而这一季度正是利润释放最为集中的时期,单季归母净利润达到1646.31万元。

在亮丽利润数据的背后,和仁科技的财报也揭示了一些需要关注的风险点。这些风险如同医学检查中发现的“异常指标”,提醒着投资者需要全面看待公司的健康状况。

现金流状况是其中最值得关注的一项。报告期内,公司每股经营性现金流为-0.07元,尽管相比去年同期的-0.44元已有明显改善,但仍处于负值状态。

更值得关注的是,根据财报体检工具提示,公司近3年经营性现金流均值与流动负债的比例仅为0.61%,这表明公司整体现金流覆盖能力偏弱。

应收账款问题也是不可忽视的风险。数据显示,公司应收账款与利润的比例高达748.48%。这一比例意味着公司的利润很大程度上以应收账款的形式存在,而非实际到账的现金。

资本回报率方面,公司去年的ROIC(投入资本回报率)为2.71%,而历史中位数为6.39%。这些数据表明,公司在资本运用效率和投资回报方面仍有提升空间。

No. 04

行业浪潮

和仁科技所处的医疗信息化行业,正迎来前所未有的政策与市场双重机遇。随着“健康中国2030”战略的深入推进,医疗机构数字化转型已成为不可逆转的趋势。

在医疗信息系统和数字化场景应用系统的研发与实施方面,和仁科技已有十多年的积累。公司业务涵盖临床医疗管理信息系统及数字化场景应用系统的研发销售、实施集成与服务支持。

从产品结构来看,医疗信息系统占公司主营业务收入的62.14%,场景化应用系统占24.62%,其他业务占13.25%。这一产品组合使和仁科技能够从不同维度满足医疗机构的数字化转型需求。

智慧医疗的发展已经从简单的电子病历系统,逐步拓展到全院级的信息平台、区域医疗协同、互联网医院等更复杂的应用场景。这一演进趋势正好契合了和仁科技的业务布局。

特别是随着医共体、医联体建设的推进,区域医疗信息平台的需求日益增长,为和仁科技这样的解决方案提供商创造了新的市场空间。

尽管三季度业绩表现出色,和仁科技面临的挑战同样不容忽视。这些挑战既来自外部市场环境的变化,也源于公司自身的商业模式特点。

市场竞争方面,医疗信息化领域正吸引越来越多的参与者。除了传统医疗IT企业,互联网巨头、电信运营商等也在积极布局这一市场,导致竞争日益激烈。

技术创新压力也在不断增大。随着人工智能、大数据、云计算等新技术在医疗领域的应用深化,客户对解决方案的技术先进性和智能化水平提出了更高要求。

商业模式上,公司目前主要依赖项目制的系统开发和实施服务,这种模式的特点是周期长、回款慢,对公司的现金流管理能力提出了较高要求。

人才竞争是另一个重要挑战。医疗信息化领域需要既懂医疗又懂技术的复合型人才,这类人才在市场上相对稀缺,获取和留存成本较高。

行业标准与政策的变化也带来了不确定性。医疗信息化涉及患者隐私和数据安全等敏感问题,监管要求日益严格,企业需要不断调整产品和服务以满足合规要求。

No. 05

战略航向

面对行业机遇与挑战,和仁科技在赵晨晖的领导下,正在调整战略航向,寻找新的增长路径。这些战略调整从公司的财务数据和业务动态中已可见端倪。

产品升级方面,公司正从提供单一系统向提供整体解决方案转变。通过整合医疗信息系统和场景化应用系统,和仁科技能够为客户提供更全面、集成的数字化转型服务。

市场拓展上,公司正在从传统的三级医院市场,向二级医院、基层医疗机构延伸。随着分级诊疗政策的推进,基层医疗机构的信息化需求正在快速增长。

技术创新被置于公司战略的核心位置。尽管面临现金流压力,但公司仍保持了相当的研发投入。在医疗信息化领域,技术创新是保持竞争优势的关键。

合作伙伴生态的建设也成为公司战略的重要部分。通过与医疗设备厂商、互联网医疗平台等建立合作关系,和仁科技正努力构建更完整的解决方案生态。

从技术专家到企业掌舵者,赵晨晖的角色转变也反映了公司战略重心的调整。他的技术背景使公司能够保持对技术趋势的敏感,而管理职位的历练则帮助他更好地平衡技术追求与商业现实。

在赵晨晖的办公室里,或许还保留着他在浙江大学从事科研工作时的习惯。如今,他的实验对象已经从实验室的课题,转变为一家上市公司的转型之路。

和仁科技三季度净利润同比增长1292.86%的数字已被打印在财经新闻的标题中。但公司股东总户数在三季度末增加了67户,户均持股市值从38.57万元增至42.47万元的变化,却少有人关注。

医疗信息化的浪潮正拍打着中国医疗体系的堤岸。当一家公司的利润增长率超过十二倍时,资本市场已经给出了最直接的反应。

而对赵晨晖来说杠杆型股票,这仅仅是他从技术专家转变为商业领航者的第一个完整财年。